Hướng dẫn nghiệp vụ kế toán đối với công ty chứng khoán?

Hướng dẫn nghiệp vụ kế toán đối với công ty chứng khoán theo quy định mới nhất, luật 24H cam kết tư vấn 24/7, với thông tin chuẩn xác nhất, giá cả phải chăng, bảo vệ quyền lợi khách hàng tốt nhất.? Các Luật sư của Luật 24H sẽ giúp bạn giải quyết tất cả những vấn đề trên.

Căn cứ pháp lý

Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành

Giải quyết vấn đề

1. Các nghiệp vụ kế toán chứng khoán

* Các loại chứng khoán

– Chứng khoán ngắn hạn: Là loại chứng khoán đầu tư trong thời hạn tối đa 1 năm; chứng khoán ngắn hạn là một loại tài sản lưu động tương đương tiền vì khả năng thu hồi trở lại thành tiền rất ngắn hạn của nó. Các loại chứng khoán ngắn hạn được tính vào năng lực trả nợ ngắn hạn tức thời của doanh nghiệp.

– Chứng khoán dài hạn (cổ phiếu, trái phiếu: chính phủ, địa phương, công ty…): Là khoản đầu tư tài chính có kỳ hạn trên 1 năm; chứng khoán dài hạn đầu tư ngoài mục đích sinh lợi tiền vốn, còn vì mục đích đầu tư quyền lực vào các tổ chức, doanh nghiệp (tham gia quyền kiểm soát, quyền lãnh đạo, chỉ huy, phân phối…).

* Nguyên tắc kế toán nghiệp vụ đầu tư chứng khoán

– Chứng khoán đầu tư phải được ghi sổ theo giá mua vào ở thời điểm đầu tư. Giá mua có thể là mệnh giá chứng khoán, có thể là giá thoả thuận khi mua. Giá gốc chứng khoán phản ánh tất cả các phí tổn bỏ ra để doanh nghiệp được cầm giữ chứng khoán và hưởng lợi (giá mua, chi phí đầu tư, chi phí môi giới, dịch vụ phí ngân hàng, thuế, lệ phí…)

– Kế toán chứng khoán phải được chi tiết cho từng loại chứng khoán theo mục đích đầu tư, thời hạn thu hồi, vừa ghi theo mệnh giá, vừa ghi theo giá đầu tư.

– Các khoản thu hồi, chi phí cho đầu tư chứng khoán (lỗ, lãi) phản ánh vào doanh thu, chi phí tài chính.

– Đối với khoản tiền lãi đầu tư nhận được từ khoản đầu tư cổ phiếu, trái phiếu thì chỉ có phần tiền lãi của các kỳ sau khi DN mua khoản đầu tư này mới ghi nhận là doanh thu hoạt động tài chính, còn khoản tiền lãi đầu tư nhận được từ các khoản lãi đầu tư dồn tích trước khi DN mua lại khoản đầu tư đó thì được ghi giảm giá trị của chính các khoản đầu tư đó.

Cuối mỗi niên độ, nếu giá thị trường thấp hơn giá gốc, doanh nghiệp phải lập dự phòng cho chứng khoán bị giảm giá.

2. Tài khoản sử dụng

Kế toán nghiệp vụ đầu tư chứng khoán được thực hiện trên 2 tài khoản: TK 121 và TK 228.

* Tài khoản 121 – Đầu tư chứng khoán ngắn hạn: Tài khoản 121 – Đầu tư chứng khoán ngắn hạn được dùng phản ánh tình hình mua, bán, thanh toán chứng khoán có thời hạn thu hồi trong 1 kỳ hoặc 1 năm. Tài khoản 121 được mở chi tiết cho từng loại (cổ phiếu, trái phiếu…) và theo dõi khi đầu tư cho tới khi thu hồi.

Kết cấu nội dung tài khoản 121 – Đầu tư chứng khoán ngắn hạn:

Bên Nợ:

– Trị giá đầu tư tại thời điểm mua vào của chứng khoán.

– Chứng khoán dài hạn chuyển thành ngắn hạn.

Bên Có:

– Trị giá gốc chứng khoán đã chuyển nhượng, bán thu hồi khi đến hạn, hoặc thanh toán.

Số dư Nợ: Trị giá gốc của chứng khoán ngắn hạn đang đầu tư.

Tài khoản 121 có 2 tài khoản cấp 2:

– Tài khoản 1211 – Cổ phiếu.

– Tài khoản 1212 – Trái phiếu, tín phiếu, kỳ phiếu.

* Tài khoản 228 – Đầu tư dài hạn khác: Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động của các loại đầu tư dài hạn khác ngoài các khoản đầu tư vào công ty con, công ty liên kết, cơ sở kinh doanh đồng kiểm soát. Các khoản đầu tư dài hạn khác bao gồm: các khoản đầu tư vào đơn vị khác mà doanh nghiệp nắm giữ ít hơn 20 % quyền biểu quyết, đầu tư trái phiếu, cho vay vốn, đầu tư dài hạn khác, mà thời hạn nắm giữ, thu hồi hoặc thanh toán trên 1 năm.

Kết cấu nội dung TK 228:

Bên Nợ: Giá trị thực tế các khoản đầu tư dài hạn khác tăng.

Bên Có: Giá trị thực tế các khoản đầu tư dài hạn khác giảm.

Số dư Nợ: Giá trị thực tế các khoản đầu tư dài hạn khác hiện có của doanh nghiệp.

TK 228 – Đầu tư dài hạn – Có 3 tài khoản cấp 2:

– TK 2281 – Cổ phiếu: Phản ánh giá trị hiện có và tình hình biến động của các loại cổ phiếu đầu tư dài hạn hoặc góp vốn mà doanh nghiệp nắm giữ ít hơn 20 % quyền biểu quyết ở doanh nghiệp khác.

– TK 2282 – Trái phiếu: phản ánh giá trị hiện có và tình hình biến động vcủa các loại trái phiếu dài hạn của doanh nghiệp.

– TK 2288 – Đầu tư dài hạn khác: Phản ánh giá trị hiện có và tình hình biến động của vốn cho vay hoặc đầu tư dài hạn khác.

3. Phương pháp kế toán kế toán chứng khoán

* Khi mua chứng khoán đầu tư: Căn cứ loại chứng khoán mua, kế toán ghi sổ chi tiết và tổng hợp tài khoản theo giá phí đầu tư thực tế theo định khoản sau:

Nợ TK 121 – Đầu tư chứng khoán ngắn hạn

Nợ TK 228 – Đầu tư dài hạn khác (2281, 2282)

Có TK 111 – Tiền mặt

Có TK 112 – TGNH

Có TK 311 – Vay ngắn hạn

Có TK 341 – Vay dài hạn

Có TK 331 – Phải trả nhà cung cấp chứng khoán.

– Định kỳ thu lãi chứng khoán có kỳ hạn đầu tư (nếu có), ghi:

Nợ TK 111 – Tiền mặt (Nhận tiền lãi)

Nợ TK 112 – TGNH (Nhận tiền lãi)

Nợ TK 138 (1388) – Phải thu khác (chưa nhận lãi)

Nợ TK 121 – Bổ sung vốn đầu tư chứng khoán ngắn hạn

Nợ TK 228 – Bổ sung vốn đầu tư chứng khoán dài hạn

Có TK 515 – Lãi đầu tư chứng khoán.

Ví dụ 1: Công ty “X” mua vào các loại chứng khoán sau để đầu tư:

1- Cổ phiếu “M” kỳ hạn 6 tháng, số lượng mua 100, giá mua theo mệnh giá trả bằng chuyển khoản: 1.000.000đ / cổ phiếu.

2- Trái phiếu kho bạc đầu tư dài hạn 2 năm, số lượng mua: 30, giá mua trả 50% bằng chuyển khoản, 50 % số tiền còn nợ người bán theo mệnh giá 20.000.000đ / trái phiếu.

Định khoản:

Bút toán 1:

Nợ TK 121 (1211 – M) 100.000.000đ

Có TK 112 100.000.000đ

Bút toán 2:

Nợ TK 228 (2282 – N) 600.000.000đ

Có TK 112 300.000.000đ

Có TK 331 300.000.000đ

* Khi chuyển nhượng chứng khoán trong hạn – có thể phát sinh lãi, lỗ do bán chuyển nhượng:

+ Nếu có lãi:

Nợ TK 111 – Tiền mặt (ghi theo trị giá chuyển nhượng)

Nợ TK 112 – Tiền gửi (ghi theo trị giá chuyển nhượng)

Nợ TK 131 – Phải thu (ghi theo giá chuyển nhượng)

Có TK 121, 228 – Đầu tư chứng khoán (ghi theo giá gốc)

Có TK 515 – Doanh thu hoạt động tài chính (ghi phần lãi).

+ Nếu bán lỗ: Trường hợp chứng khoán giảm giá, chuyển nhượng chấp nhận thua lỗ, ghi:

Nợ TK 111 – Tiền mặt (ghi thu số thực thu – giá bán)

Nợ TK 112 – TGNH (ghi thu số thực thu – giá bán)

Nợ TK 635 – Chi phí tài chính (ghi số lỗ)

Có TK 121, 228 – Đầu tư chứng khoán (ghi theo giá gốc).

Ví dụ 2: Công ty “X” bán lại các cổ phiếu và trái phiếu đầu tư để thu hồi vốn.

1. Bán cổ phiếu “N” chấp nhận lỗ.

+ Số lượng cổ phiếu “N” bán: 150.

+ Giá gốc đầu tư khi mua vào: 2.000.000đ / cổ phiếu.

+ Giá bán cổ phiếu là 1.950.000đ / cổ phiếu, đã thu bằng bằng tiền mặt 30 % số tiền bán; bằng chuyển khoản 70 %.

+ Cổ phiếu “N” là khoản đầu tư ngắn hạn.

2. Bán trái phiếu dài hạn “K” có lãi:

+ Số lượng trái phiếu “K” bán ra: 20.

+ Giá gốc đầu tư khi mua vào: 25.000.000đ / trái phiếu.

+ Giá bán trái phiếu là 26.000.000đ / cổ phiếu, đã thu bằng bằng chuyển khoản 50 %, số còn lại phải thu.

Kế toán ghi: 2.1. Ghi cổ phiếu ngắn hạn “N” bán chịu lỗ:

Nợ TK 111 87.750.000đ

Nợ TK 112 204.750.000đ

Nợ TK 635 7.500.000đ

Có TK 121 (1211 – N) 300.000.000đ

2.2. Ghi trái phiếu “K” đầu tư dài hạn bán có lãi.

Nợ TK 112 260.000.000đ

Nợ TK 131 260.000.000đ

Có TK 228 (2282 – K) 500.000.000đ

Có TK 515 20.000.000đ

– Trong quá trình cầm giữ chứng khoán đầu tư, nếu có phát sinh các khoản chi, kế toán ghi vào chi phí tài chính tại kỳ phát sinh cho quảng cáo, chi môi giới mua, bán…):

Nợ TK 635 – Chi phí tài chính

Có TK 111 – Tiền mặt

Có TK 112 – TGNH

Có TK 331 – Phải trả nhà cung cấp

Có TK 338 (3388) – Phải trả khác.

– Khi thanh toán chứng khoán đến hạn:

Nợ TK 111, 112 – Giá thanh toán

Có TK 121, 228 – Số tiền gốc đầu tư

Có TK 515 – Số tiền lãi.

– Đối với khoản tiền lãi đầu tư nhận được từ khoản đầu tư cổ phiếu, trái phiếu thì chỉ có phần tiền lãi của các kỳ sau khi DN mua khoản đầu tư này mới ghi nhận là doanh thu hoạt động tài chính, còn khoản tiền lãi đầu tư nhận được từ các khoản lãi đầu tư dồn tích trước khi DN mua lại khoản đầu từ đó thì được ghi giảm giá trị của chính các khoản đầu tư đó:

Nợ TK 111, 112 – Số lãi thực thu

Có TK 515 – Số lãi của kỳ DN đầu tư

Có TK 121, 228 – Số lãi của các kỳ trước khi DN đầu tư.

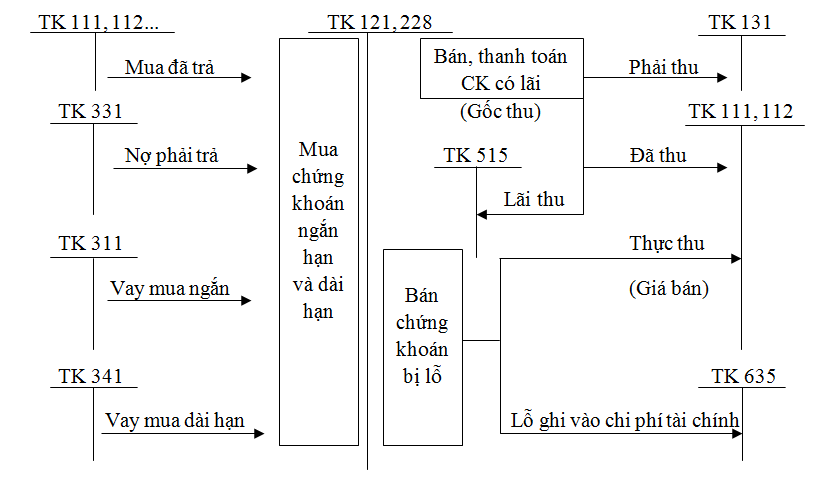

Sơ đồ kế toán đầu chứng khoán

Dịch vụ hỗ trợ của Luật 24H

Đến với chúng tôi, chúng tôi sẽ đồng hành và hỗ trợ bạn các dịch vụ liên quan đến Hướng dẫn nghiệp vụ kế toán đối với công ty chứng khoán?, bao gồm:

Tư vấn các vấn đề có liên quan đến vấn đề trên

Soạn thảo hồ sơ có liên quan đến các lĩnh vực như hình sự, dân sự , đất đai, thừa kế….

Giao kết quả đến tận tay cho khách hàng.

Trên đây là những chia sẻ của Luật 24H . Hy vọng những thông tin trên có thể giúp bạn biết rõ các thông tin pháp lý liên quan ở bài viết phía trên. Nếu bạn có bất kỳ thắc mắc nào về dịch vụ hay các vấn đề pháp lý khác thì đừng ngại liên hệ với chúng tôi theo hotline: 1900 6574 hoặc truy cập theo website https://luat24h.net để nhận được sự giúp đỡ từ chúng tôi.

Tham khảo thêm các bộ luật hiện hành Tại đây

Bài viết được thực hiện bởi Công ty Luật 24H

0 Chức vụ: Chủ sở hữu Website

( Lĩnh vực: Luật sư Bào chữa, bảo vệ, tư vấn, Trung tâm pháp lý

& Trình độ đào tạo: Công ty Luật TNHH

6 Số năm kinh nghiệm thực tế: 20 năm

4 Tổng số bài viết: 66.359 bài viết

CAM KẾT CỦA HÃNG LUẬT 24H:

– Luôn hỗ trợ khách hàng 24/7;

– Chi phí hợp lý nhất thị trường;

– Hỗ trợ nhanh chóng nhất cho khách hàng;

– Bảo vệ quyền lợi tốt nhất cho khách hàng.

————————————————————–

THÔNG TIN LIÊN HỆ:

Trụ sở chính : số 69/172 Phú Diễn, P.Phú Diễn, Q.Bắc Từ Liêm, Tp.Hà Nội.

Hotline : 19006574

Email : hangluat24h@gmail.com

Website : luat24h.net

Facebook : https://www.facebook.com/congtyluat24h/

Luật 24H – “Hãng luật của Mọi người, Mọi nhà"