Khấu trừ thuế tiêu thụ đặc biệt

Khấu trừ thuế tiêu thụ đặc biệt

Khấu trừ thuế tiêu thụ đặc biệt như thế nào? Pháp luật quy định như thế nào về vấn đề này?, luật 24H cam kết tư vấn 24/7, với thông tin chuẩn xác nhất, giá cả phải chăng, bảo vệ quyền lợi khách hàng tốt nhất. Các Luật sư của Luật 24H sẽ giải đáp những thắc mắc, đưa ra những quan điểm tư vấn để các bạn đọc được hiểu rõ hơn về vấn đề trên như sau:

1. Căn cứ pháp lý:

– Luật thuế tiêu thụ đặc biệt năm 2008;

– Thông tư số 195/2015/TT-BTC ngày 24 tháng 11 năm 2015 của Bộ Tài chính hướng dẫn thi hành Nghị định số 108/2015/NĐ-CP ngày 28 tháng 10 năm 2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế tiêu thụ đặc biệt và Luật sửa đổi, bổ sung một số điều của Luật Thuế tiêu thụ đặc biệt.

Trong thuế giá trị gia tăng có phương pháp tính thuế với tên gọi là khấu trừ thuế được quy định tại Điều 10 Luật thuế giá trị gia tăng năm 2008 (được sửa đổi, bổ sung theo quy định tại Khoản 4 Điều 1 của Luật số 31/2013/QH13 sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng). Quy định này trong thuế giá trị gia tăng nhằm đảm bảo bản chất thuế giá trị gia tăng là đánh vào phần giá trị tăng thêm của hàng hóa, dịch vụ trong suốt quá trình sản xuất, lưu thông đến tiêu dùng.

Trong thuế tiêu thụ đặc biệt thì bản chất thuế tiêu thụ đặc biệt chỉ thu thuế một lần trong suốt quá trình từ sản xuất, lưu thông đến tiêu dùng của hàng hóa nên nhằm tránh trường hợp đánh thuế tiêu thụ đặc biệt nhiều lần thì trong thuế tiêu thụ đặc biệt cũng có quy định về khấu trừ thuế TTĐB.

Nội dung này được quy định tại Khoản 2 Điều 8 Luật thuế tiêu thụ đặc biệt năm 2008, Điều 7 Nghị định số 108/2015/NĐ-CP ngày 28/10/2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế tiêu thụ đặc biệt và Luật sửa đổi, bổ sung một số điều của Luật thuế tiêu thụ đặc biệt, Điều 8 Thông tư số 195/2015/TT-BTC ngày 24 tháng 11 năm 2015 của Bộ Tài chính hướng dẫn thi hành Nghị định số 108/2015/NĐ-CP ngày 28 tháng 10 năm 2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế tiêu thụ đặc biệt và Luật sửa đổi, bổ sung một số điều của Luật Thuế tiêu thụ đặc biệt (được sửa đổi, bổ sung theo quy định tại Điều 1 Thông tư số 20/2017/TT-BTC sửa đổi, bổ sung Khoản 2 Điều 8 Thông tư số 195/2015/TT-BTC ngày 24/11/2015 của Bộ Tài chính (đã được sửa đổi, bổ sung theo Thông tư số 130/2016/TT-BTC ngày 12/8/2016 của Bộ Tài chính)) với nội dung sau:

“1. Người nộp thuế sản xuất hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt bằng các nguyên liệu chịu thuế tiêu thụ đặc biệt được khấu trừ số thuế tiêu thụ đặc biệt đã nộp đối với nguyên liệu nhập khẩu hoặc đã trả đối với nguyên liệu mua trực tiếp từ cơ sở sản xuất trong nước khi xác định số thuế tiêu thụ đặc biệt phải nộp. Số thuế tiêu thụ đặc biệt được khấu trừ tương ứng với số thuế tiêu thụ đặc biệt của nguyên liệu đã sử dụng để sản xuất hàng hóa bán ra. Số thuế tiêu thụ đặc biệt chưa được khấu trừ hết trong kỳ thì được khấu trừ vào kỳ tiếp theo.

Đối với xăng sinh học, số thuế tiêu thụ đặc biệt được khấu trừ của kỳ khai thuế được căn cứ vào số thuế tiêu thụ đặc biệt đã nộp hoặc đã trả trên một đơn vị nguyên liệu mua vào của kỳ khai thuế trước liền kề của xăng khoáng để sản xuất xăng sinh học.

Ví dụ 11: Trong tháng 10, Tập đoàn AB nhập khẩu 5.000 lít xăng khoáng Ron 92 với số thuế tiêu thụ đặc biệt đã nộp ở khâu nhập khẩu là 5.000.000 đồng và mua của nhà máy lọc dầu D 3.000 lít xăng khoáng Ron 92 với số thuế tiêu thụ đặc biệt đã trả là 3.300.000 đồng, thực hiện pha chế giữa xăng khoáng và Etanol để nhập kho 2.000 lít xăng E5.

Trong tháng 11, Tập đoàn AB bán xăng E5 cho các Công ty con, sản lượng xuất bán là 1.000 lít.

Tỷ lệ xăng khoáng Ron 92 trong xăng sinh học là 95,06%, tỷ lệ Etanol trong xăng sinh học là 4,94%).

Số thuế tiêu thụ đặc biệt được khấu trừ trong tháng 11 tính như sau :

(5.000.000 đồng + 3.300.000 đồng)/8.000 lít x 95,06% x 1.000 lít = 986.247 đồng. Tương tự trong tháng 12, Tập đoàn AB bán xăng E5 từ nguồn pha chế của tháng 10 và tháng 11 thì số thuế tiêu thụ đặc biệt được khấu trừ cũng căn cứ vào số thuế tiêu thụ đặc biệt đã nộp, đã trả của nguyên liệu xăng khoáng nhập khẩu, mua của nhà máy lọc dầu D trong tháng 11 áp dụng cho toàn bộ lượng xăng sinh học bán trong tháng 12.

2. Người nộp thuế tiêu thụ đặc biệt đối với hàng hóa chịu thuế tiêu thụ đặc biệt nhập khẩu được khấu trừ số thuế tiêu thụ đặc biệt đã nộp ở khâu nhập khẩu khi xác định số thuế tiêu thụ đặc biệt phải nộp bán ra trong nước. Số thuế tiêu thụ đặc biệt được khấu trừ tương ứng với số thuế tiêu thụ đặc biệt của hàng hóa chịu thuế tiêu thụ đặc biệt nhập khẩu bán ra và chỉ được khấu trừ tối đa bằng tương ứng số thuế tiêu thụ đặc biệt tính được ở khâu bán ra trong nước. Đối với số thuế tiêu thụ đặc biệt không được khấu trừ thuế, người nộp thuế được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp.

Điều kiện khấu trừ thuếTTĐB được quy định như sau:

– Đối với trường hợp nhập khẩu nguyên liệu chịu thuế tiêu thụ đặc biệt để sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt và trường hợp nhập khẩu hàng hóa chịu thuế tiêu thụ đặc biệt thì chứng từ để làm căn cứ khấu trừ thuế TTĐB là chứng từ nộp thuế tiêu thụ đặc biệt khâu nhập khẩu.

– Đối với trường hợp mua nguyên liệu trực tiếp của nhà sản xuất trong nước:

+ Hợp đồng mua bán hàng hóa, trong hợp đồng phải có nội dung thể hiện hàng hóa do cơ sở bán hàng trực tiếp sản xuất; Bản sao Giấy chứng nhận kinh doanh của cơ sở bán hàng (có chữ ký, đóng dấu của cơ sở bán hàng).

+ Chứng từ thanh toán qua ngân hàng.

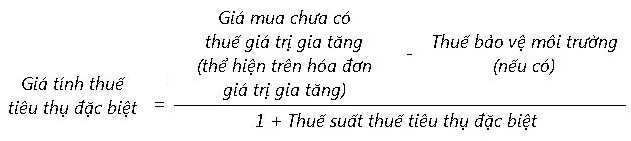

+ Chứng từ để làm căn cứ khấu trừ thuế TTĐB là hóa đơn giá trị gia tăng khi mua hàng. Số thuế tiêu thụ đặc biệt mà đơn vị mua hàng đã trả khi mua nguyên liệu được xác định = giá tính thuế tiêu thụ đặc biệt nhân (x) thuế suất thuế tiêu thụ đặc biệt; trong đó:

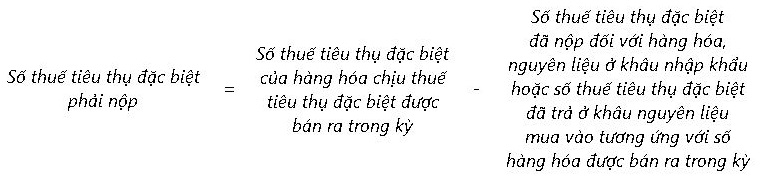

Việc khấu trừ tiền thuế tiêu thụ đặc biệt được thực hiện khi kê khai thuế tiêu thụ đặc biệt, thuế tiêu thụ đặc biệt phải nộp được xác định theo công thức sau:

Trường hợp chưa xác định được chính xác số thuế tiêu thụ đặc biệt đã nộp (hoặc đã trả) cho số nguyên vật liệu tương ứng với số sản phẩm tiêu thụ trong kỳ thì có thể căn cứ vào số liệu của kỳ trước để tính số thuế tiêu thụ đặc biệt được khấu trừ và sẽ xác định theo số thực tế vào cuối quý, cuối năm. Trong mọi trường hợp, số thuế tiêu thụ đặc biệt được phép khấu trừ tối đa không vượt quá số thuế tiêu thụ đặc biệt tính cho phần nguyên liệu theo tiêu chuẩn định mức kinh tế kỹ thuật của sản phẩm. Cơ sở sản xuất phải đăng ký định mức kinh tế kỹ thuật của sản phẩm với cơ quan thuế trực tiếp quản lý cơ sở.

Ví dụ 12: Trong kỳ kê khai thuế, cơ sở A phát sinh các nghiệp vụ sau:

+ Nhập khẩu 10.000 lít rượu nước, đã nộp thuế tiêu thụ đặc biệt khi nhập khẩu 250 triệu đồng (căn cứ biên lai nộp thuế tiêu thụ đặc biệt ở khâu nhập khẩu).

+ Xuất kho 8.000 lít để sản xuất 12.000 chai rượu.

+ Xuất bán 9.000 chai rượu, số thuế tiêu thụ đặc biệt phát sinh khi xuất bán của 9.000 chai rượu xuất bán là 350 triệu đồng.

+ Số thuế tiêu thụ đặc biệt đã nộp ở khâu nhập khẩu nước rượu phân bổ cho 9.000 chai rượu đã bán ra là 150 triệu đồng.

Số thuế tiêu thụ đặc biệt cơ sở A phải nộp trong kỳ là:

350 triệu đồng – 150 triệu đồng = 200 triệu đồng.

Ví dụ 13: Trong kỳ kê khai thuế, cơ sở B phát sinh các nghiệp vụ sau:

+ Nhập khẩu 100 máy điều hòa nhiệt độ A công suất 12.000 BTU, đã nộp thuế tiêu thụ đặc biệt khi nhập khẩu 100 triệu đồng (căn cứ biên lai nộp thuế tiêu thụ đặc biệt ở khâu nhập khẩu).

+ Xuất bán 100 máy điều hòa nhiệt độ, số thuế tiêu thụ đặc biệt phát sinh khi bán ra trong nước là 120 triệu đồng.

Số thuế tiêu thụ đặc biệt cơ sở B phải nộp trong kỳ là:

120 triệu đồng – 100 triệu đồng = 20 triệu đồng.

Ví dụ 14: Trong kỳ kê khai thuế, cơ sở B phát sinh các nghiệp vụ sau:

+ Nhập khẩu 100 máy điều hòa nhiệt độ X công suất 12.000 BTU, đã nộp thuế tiêu thụ đặc biệt khi nhập khẩu 100 triệu đồng (căn cứ biên lai nộp thuế tiêu thụ đặc biệt ở khâu nhập khẩu).

+ Xuất bán 100 máy điều hòa nhiệt độ, số thuế tiêu thụ đặc biệt phát sinh khi xuất bán 100 máy điều hòa nhiệt độ là 90 triệu đồng.

Cơ sở B được khấu trừ số thuế tiêu thụ đặc biệt là 90 triệu đồng. Đối với số thuế tiêu thụ đặc biệt không được khấu trừ (10 triệu đồng), cơ sở B được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp.

Đối với các doanh nghiệp được phép sản xuất xăng E5, E10, việc kê khai nộp thuế, khấu trừ thuế tTTĐB được thực hiện tại cơ quan thuế địa phương nơi doanh nghiệp đóng trụ sở chính. Số thuế tiêu thụ đặc biệt chưa được khấu trừ hết trong kỳ của xăng E5, E10 được bù trừ với số thuế tiêu thụ đặc biệt phải nộp của hàng hóa, dịch vụ khác.

Người nộp thuế tiêu thụ đặc biệt thực hiện nộp Tờ khai thuế tiêu thụ đặc biệt theo Mẫu số 01/tiêu thụ đặc biệt và Bảng xác định thuế tiêu thụ đặc biệt được khấu trừ (nếu có) của nguyên liệu mua vào, hàng hóa nhập khẩu (Mẫu số 01-1/tiêu thụ đặc biệt) được ban hành kèm theo Thông tư này”.

Do vậy, nếu người nộp thuế thỏa mãn các trường hợp do pháp luật quy định và có đầy đủ các căn cứ minh chứng sẽ được cơ quan quản lý thuế khấu trừ thuế TTĐB.

Dịch vụ hỗ trợ của Luật 24H

Đến với chúng tôi, chúng tôi sẽ đồng hành và hỗ trợ bạn các dịch vụ liên quan đến Khấu trừ thuế TTĐB, bao gồm:

Tư vấn các vấn đề có liên quan đến vấn đề trên;

Soạn thảo hồ sơ có liên quan đến các lĩnh vực như hình sự, dân sự , đất đai, thừa kế….

Giao kết quả đến tận tay cho khách hàng.

Trên đây là những chia sẻ của Luật 24H . Hy vọng những thông tin trên có thể giúp bạn biết rõ các thông tin pháp lý liên quan đến vấn đề trên. Nếu bạn có bất kỳ thắc mắc nào về dịch vụ này hay các vấn đề pháp lý khác thì đừng ngại liên hệ với chúng tôi theo hotline: 1900 6574 hoặc truy cập theo website https://luat24h.net để nhận được sự giúp đỡ từ chúng tôi.

Tham khảo thêm các bộ luật hiện hành Tại đây

>>Xem thêm: Đất đang tranh chấp có được cấp giấy chứng nhận không? – Luật 24h

>>Xem thêm: Quy định hiện nay về việc người nước ngoài mua nhà tại Việt Nam – Luật 24h

>>Xem thêm: Chồng mất làm thế nào để sang tên sổ đỏ cho vợ? – Luật 24h

>>Xem thêm: Quy định hiện nay về việc người nước ngoài mua nhà tại Việt Nam – Luật 24h

>>Xem thêm: Làm như thế nào để lấy được thông tin đất đai? – Luật 24h

Bài viết được thực hiện bởi Công ty Luật 24H

0 Chức vụ: Chủ sở hữu Website

( Lĩnh vực: Luật sư Bào chữa, bảo vệ, tư vấn, Trung tâm pháp lý

& Trình độ đào tạo: Công ty Luật TNHH

6 Số năm kinh nghiệm thực tế: 20 năm

4 Tổng số bài viết: 66.359 bài viết

CAM KẾT CỦA HÃNG LUẬT 24H:

– Luôn hỗ trợ khách hàng 24/7;

– Chi phí hợp lý nhất thị trường;

– Hỗ trợ nhanh chóng nhất cho khách hàng;

– Bảo vệ quyền lợi tốt nhất cho khách hàng.

————————————————————–

THÔNG TIN LIÊN HỆ:

Trụ sở chính : số 69/172 Phú Diễn, P.Phú Diễn, Q.Bắc Từ Liêm, Tp.Hà Nội.

Hotline : 19006574

Email : hangluat24h@gmail.com

Website : luat24h.net

Facebook : https://www.facebook.com/congtyluat24h/

Luật 24H – “Hãng luật của Mọi người, Mọi nhà"